Exclusivo COO da Castle Funds: só porque os ETFs de Bitcoin são permitidos não significa que eles terão sucesso

Em uma entrevista esclarecedora com CriptonotíciasDan Hoover, diretor de operações e diretor de conformidade da empresa de investimentos Fundos do Castelodiscutiu vários tópicos relacionados ao Bitcoin ETF.

Isso inclui o quão valiosas são as informações sobre o volume de negociação do Bitcoin ETF, o que é necessário para que os ETFs tenham sucesso, por que as minúcias do mercado TradFi são “muito estranhas” para a maioria dos participantes do mercado de criptografia e muito mais.

É isto que ele tinha a dizer.

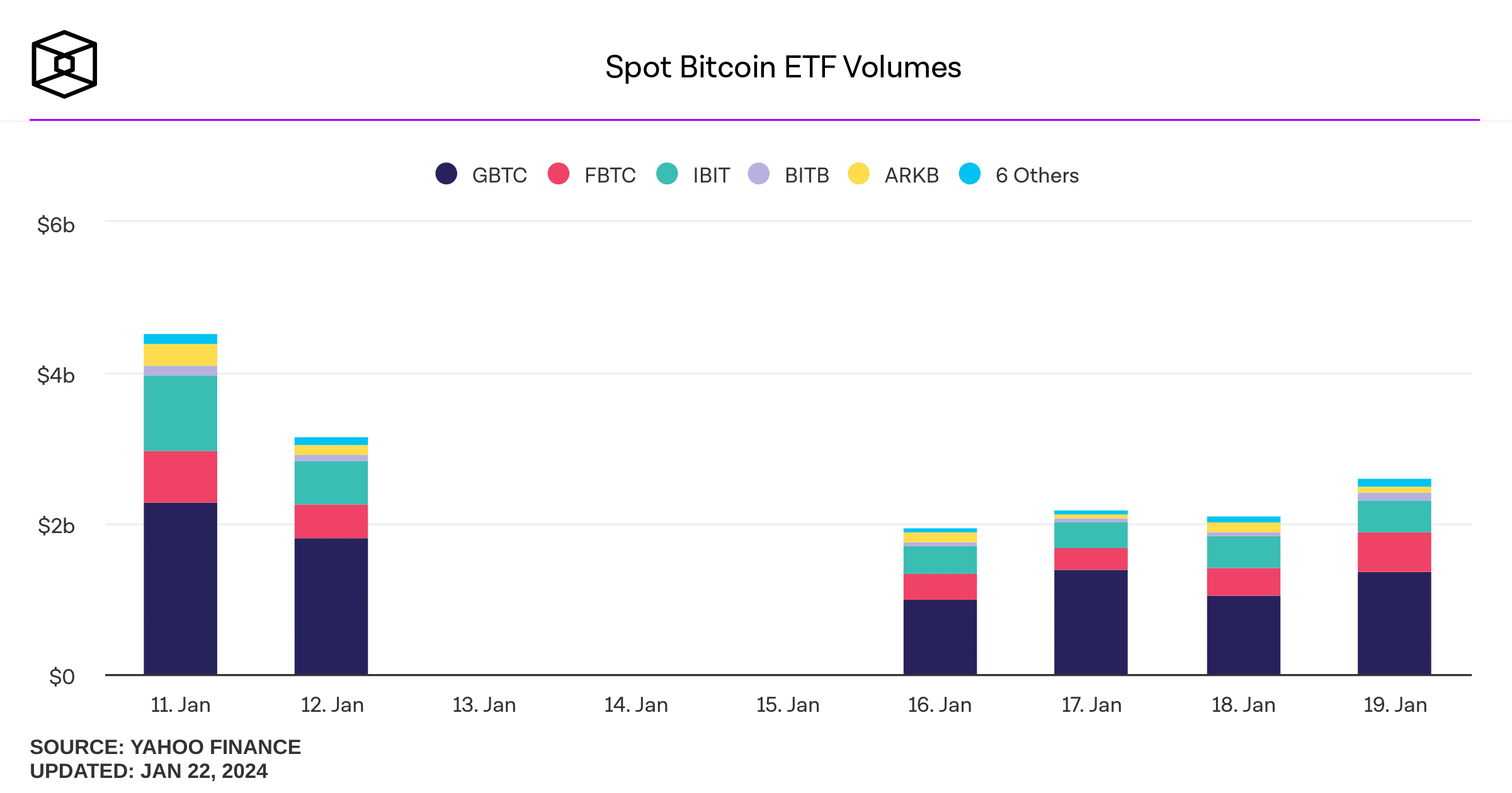

Quando o volume de negociação é uma informação valiosa?

Os volumes iniciais de negociação dos ETFs de Bitcoin à vista sugerem que os participantes de apoio em qualquer lançamento bem-sucedido de produto negociado em bolsa (ETP) ainda não estão funcionando em volume, disse Hoover. Criptonotícias. (Observação: os ETFs são um subconjunto dos ETPs como uma categoria mais ampla.)

Portanto, ele disse,

“O volume de negociação só é uma informação poderosa se resultar na criação de novas ações ETP (ativos no Trust sobre os quais o patrocinador pode cobrar uma taxa).”

Caso contrário, isso apenas mostra que as mesmas ações estão mudando de mãos repetidamente.

Normalmente, isso significa que:

- os custos de cobertura são elevados devido à fraca disponibilidade de substitutos para o índice/activo monitorizado que possam ser emprestados a baixo custo;

- não há Participantes Autorizados (APs) suficientes para criar ou resgatar ações, portanto há menos urgência para criar ou resgatar ações com prêmios ou descontos mais baixos; menos APs significam que podem existir oportunidades de arbitragem no mercado por mais tempo, pois há menos partes e menos capital disponível para aproveitar;

- os formadores de mercado de opções de ações ainda não são capazes de realizar transações em tamanho, geralmente devido aos altos custos de empréstimos ou às restrições do corretor na negociação de opções.

Como investidor nos mercados de bitcoin, disse Hoover, ele preferiria que o BTC mantido em um ETP fosse comprado no mercado e pertencesse apenas ao fundo ou Trust, em vez de ser emprestado de outra parte que mantém o direito sobre as moedas.

Só porque os ETFs Bitcoin são permitidos não significa que eles terão sucesso

Os ETFs Spot Bitcoin vêm com um conjunto de benefícios. Isso inclui menos desafios de acesso para os investidores e um concorrente para os ETFs Bitcoin baseados em futuros de baixo desempenho, argumentou Hoover.

Nos próximos meses, os problemas de lançamento “irão diminuir um pouco”. Haverá uma oportunidade para os participantes do mercado – APs, corretores e criadores de mercado de opções – revenderem ETPs a investidores individuais, disse Hoover.

No entanto, a longo prazo, embora os ETP sejam “uma solução razoável” para a ambiguidade regulamentar que restringe o acesso da maioria dos investidores norte-americanos,

“Acredito que a tecnologia ETP (com suas fontes adicionais de liquidez, funções de descoberta de preços, etc.) é uma solução ruim para problemas de acesso ao mercado de ativos digitais.”

No entanto, foram necessárias quase três décadas para que os ETFs se tornassem totalmente regulamentados nos EUA, pelo que Hoover considera improvável que “o actual conjunto de produtos perca as suas razões regulamentares para existir tão cedo”.

Além disso, o COO explicou que os mercados de Bitcoin estão “compreensivelmente muito preocupados” com vários grandes participantes do mercado negociando BTC em um mercado contínuo – enquanto a oferta e a demanda estão restritas a um único ponto específico, cinco dias por semana.

Enquanto isso, Shane Rodgers, presidente e cofundador da PDX plataforma, argumentou que não há desvantagens nos ETFs Bitcoin. A única coisa é que, no curto prazo, os investidores continuam a estar “excessivamente expostos aos caprichos do pouco dinheiro pouco sofisticado no espaço retalhista à vista”.

Por outro lado, disse Rodgers,

“[There are] enormes benefícios positivos em termos de preços e avaliações, bem como, especialmente, aumento da aceitação e adoção em massa do BTC e de ativos criptográficos em geral.”

Emitir é uma coisa, mas se um ETP, incluindo o ETF Bitcoin à vista, terá realmente sucesso é outra. Hoover observou que o sucesso depende de várias questões-chave. Esses incluem:

- O patrocinador (Pedra Preta, Franklin, Fidelidade, Bit a bit, Tons de cinza) tem relacionamentos suficientes com APs, formadores de mercado e investidores institucionais para continuar negociando no ETF Bitcoin de forma ordenada?

- Existem substitutos para o ETF Bitcoin que poderiam ser mais baratos, mais seguros ou acompanhar mais de perto o subjacente se as condições do mercado mudarem?

- O patrocinador tem relacionamento com corretoras suficientes para concluir a devida diligência e negociar nas plataformas (por exemplo, Merrill Lynch, Morgan Stanley, Eduardo Jones)?

- O patrocinador tem outros produtos suficientes ou capital próprio disponível para comercializar sua marca e apoiar os consultores com materiais de marketing?

Rodgers opinou que o único fator de diferenciação real até agora nos ETFs à vista BTC aprovados são as taxas.

Além disso, a criptografia ainda é uma classe de ativos especulativos e voláteis. “O fato de você poder participar por meio de um ETF não mitiga a segurança ou a volatilidade do ativo à vista subjacente”, disse ele.

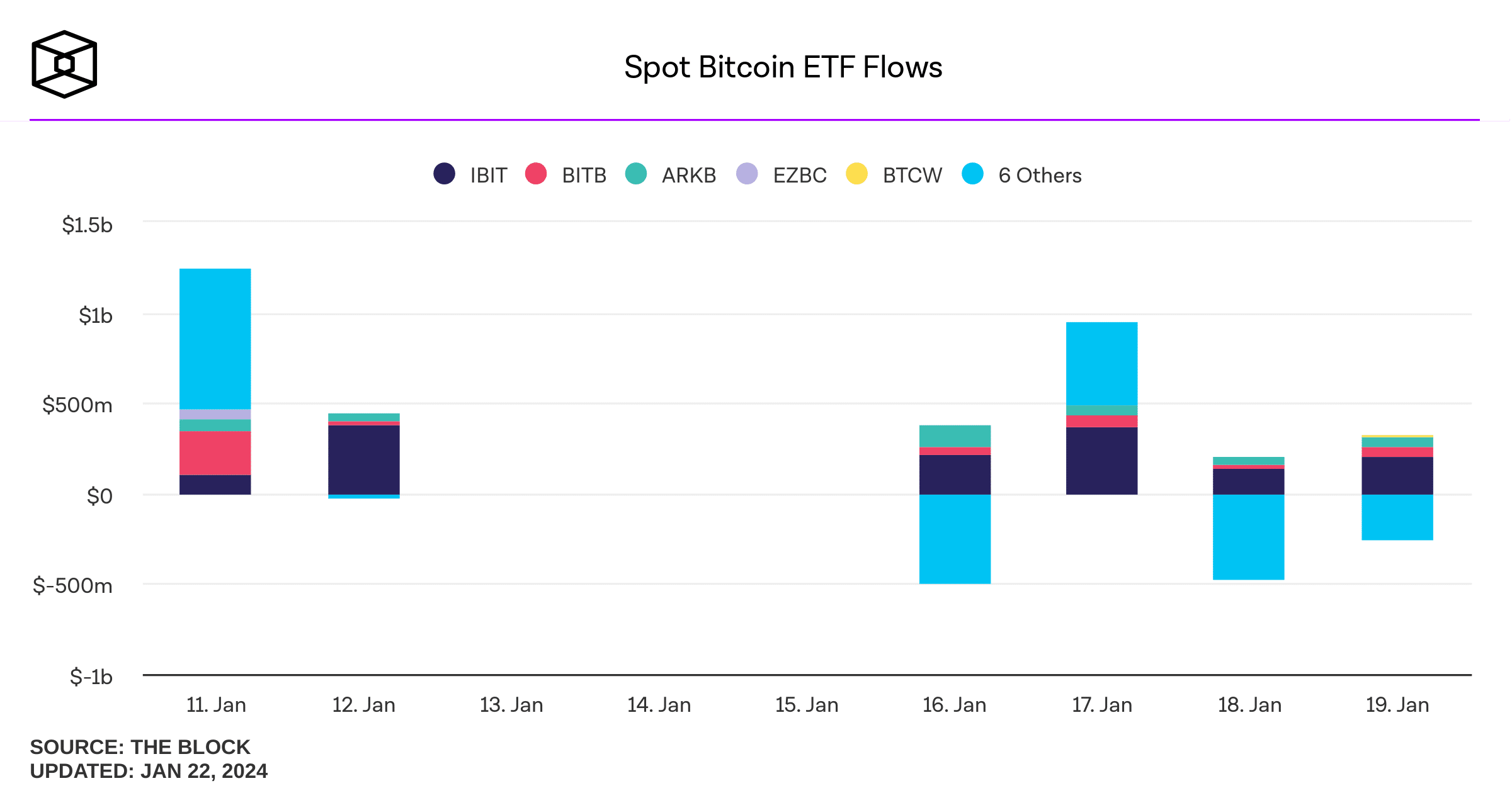

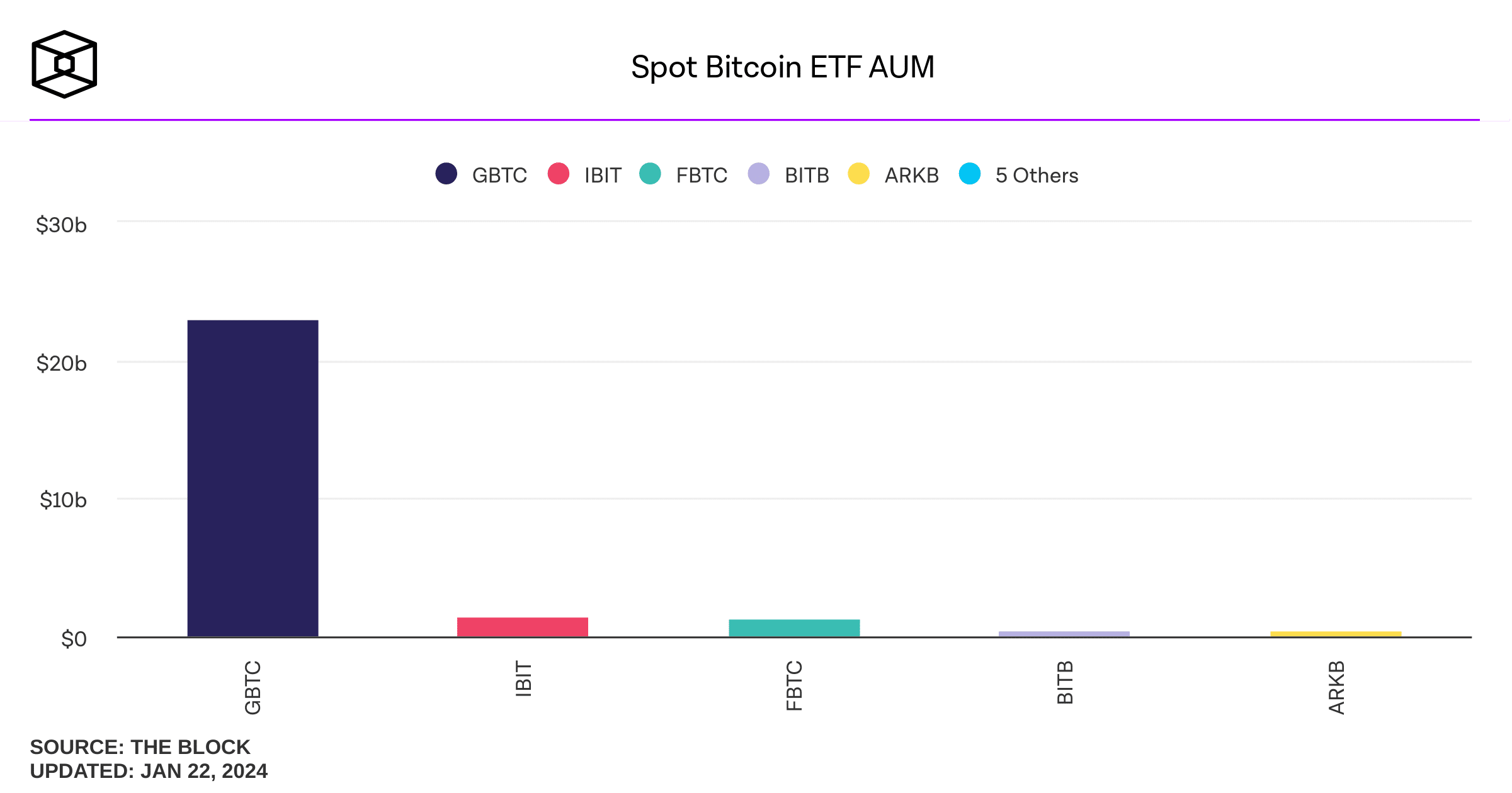

De acordo com #Escala de cinza local na rede Internet, #Escala de cinza atualmente detém 566.973 $BTC(US$ 23,21 bilhões), diminuindo ~52.227 $BTC (US$ 2,14 bilhões) desde que o ETF foi aprovado.

E iShares (Blackrock) detém 33.431 $BTC(US$ 1,37 bilhão), Fidelity detém 24.857 $BTC(US$ 1,02 bilhão), Bitwise detém 10.152 $BTC(US$ 415,6 milhões). pic.twitter.com/fx2Kj3WpSB

– Lookonchain (@lookonchain) 22 de janeiro de 2024

Os detalhes do mercado TradFi são estranhos aos participantes do mercado criptográfico

Hoover observou que é essencial entender como a demanda por “exposição” ao Bitcoin por meio de um ETP realmente impacta os “fluxos” ou o valor dos ativos dentro desse ETP.

Ele explicou que os ETPs têm várias camadas de separação entre “demanda por Bitcoin por parte dos investidores” e ações adicionais.

Importante,

“Essas minúcias de mercado são muito estranhas para a maioria dos participantes nos mercados de ativos digitais, e a ideia de que existem tantas camadas entre a demanda do mercado pelo ETP e a demanda pelo ativo subjacente pode ser difícil de conectar com as expectativas de ‘fluxos massivos’ .”

Hoover deu o exemplo de um investidor que deseja comprar ações de ETP. Eles fazem o pedido com seu corretor. Então, o pedido pode ser atendido por qualquer uma ou várias fontes.

Aqui estão quatro cenários, e apenas um resulta no ETP vendo ativos adicionais sob gestão (AUM):

- A corretora possui ações em estoque ou um pedido de outro cliente na direção oposta, caso em que o ETP não vê nenhum AUM adicional como resultado do investimento.

- A corretora não tem as ações disponíveis, mas pode pedir emprestado as ações. Isso acontece na suposição de que eles terão uma ordem de compensação nos próximos dois dias úteis, que é a liquidação padrão das ações. O ETP novamente não vê nenhum AUM adicional.

- A corretora compra as ações no mercado de outra corretora. O ETP não vê nenhum AUM adicional.

- Se houver demanda pelas ações não atendida pela carteira de pedidos existente (compradores e vendedores) e ainda não satisfeita ao considerar o custo do empréstimo das ações ETP de detentores de longo prazo, como índices ou fundos de pensão, um AP pode abordar o ETP para criar uma nova “cesta” (geralmente, no valor de cerca de US$ 1 milhão) de novas ações ETP. Nesse caso, o ETP finalmente consegue ver (e cobrar taxas) o capital do investidor.

Dito isto, há razões para os hedgers não escolherem o novo ETF Bitcoin. “A negociação ordenada de ações ETP depende de uma cobertura barata e precisa”, disse o especialista. É impulsionado pela disponibilidade de bons substitutos para o ativo que o ETP procura acompanhar.

No entanto, dados os custos de hedge no mercado futuro e as dificuldades regulatórias quando se trata de corretoras que possuem BTC à vista, Hoover disse que não acharia surpreendente se alguns hedgers escolhessem o Tons de cinza produto, ações de empresas de mineração ou Microestratégia como substitutos do BTC mais acessíveis do que o BTC à vista.

BTC é liquidado a cada 15 minutos, ações Bitcoin ETF somente em dias úteis

Hoover também comentou sobre a pressão inicial de venda no BTC à vista, dizendo “há algumas explicações razoáveis” aí.

Houve alguma pressão para “vender as notícias”, mas também o que ele descreveu como a liberação da demanda reprimida para encerrar a negociação de arbitragem do GBTC realizada por certos participantes durante anos.

O CEO mencionou que a pressão mais ampla sobre os mercados estava provavelmente relacionada com as fases iniciais da criação de operações de cobertura eficientes para manter a criação de mercado lucrativa e os custos de negociação razoáveis.

Ele observou novamente as diferenças entre negociar essas ações de produtos e negociar ativos digitais 24 horas por dia, 7 dias por semana.

Em primeiro lugar, disse ele, existe o “longo caminho” acima discutido entre a procura do mercado por ações ETP e os fluxos medidos pelas novas ações ETP emitidas.

Então, Hoover disse:

“A SEC aprovou as primeiras negociações na quinta-feira, antes de um fim de semana de três dias nos mercados dos EUA, o que contribuiu para o atraso.”

Uma negociação que criasse novas ações ETP (“fluxo”) na quinta-feira não precisaria ser paga em dinheiro até a próxima terça-feira. Portanto, não há cobertura eficiente de qualquer ação de preço até a manhã de terça-feira.

O Bitcoin liquida a cada bloco ou aproximadamente a cada 10-15 minutos. No entanto, as ações do ETF Bitcoin são liquidadas em T+2 dias úteis em Nova York. Não inclui finais de semana e feriados.

“Essa diferença de tempo, agravada pelo fato de que o ETP precisa ser precificado às 16h00 de fechamento dos mercados de ações em Nova York, cria um potencial para atividade manipuladora no mercado de Bitcoin semelhante ao visto nos mercados de câmbio em no início da década de 2010, pelo qual um cartel de 15 bancos pagou mais de 2,3 mil milhões de dólares para resolver litígios.”

Os APs que compraram as novas ações do Trust na quinta e sexta-feira, disse Hoover, tinham a responsabilidade de gerir a sua exposição ao preço do BTC enquanto os mercados de ações e os bancos não funcionam.

Por isso, Pedra Pretapor exemplo, foi obrigada a ajudar seus clientes (os APs) a cumprir essa responsabilidade.

Per Hoover, concordando em emitir novas ações do fundo iShares IBIT na sexta-feira, bloquear uma quantia de BTC devida em troca dessas ações com base no preço das 16h de sexta-feira em Nova York e, em seguida, esperar para comprar o BTC até o na quarta-feira seguinte, quando as ações foram emitidas e liquidadas – teria sido “muito irresponsável”.

Entradas líquidas estreitas, já que todos os outros provedores superaram ligeiramente a saída do GBTC no dia 6 pic.twitter.com/1fMws3e5yl

– Pesquisa BitMEX (@BitMEXResearch) 20 de janeiro de 2024

ETP é um produto institucional, não pode ser de varejo

Por último, Hoover explicou que o mercado de ações ETP é, em última análise, um mercado institucional. Todos os ETP são produtos institucionais por definição.

O Comissão de Valores Mobiliários dos EUA (SEC) exige que as empresas emitam novas ações desses produtos em blocos caros. O iShares IBIT, por exemplo, tem como meta um tamanho de bloco de US$ 1 milhão, disse Hoover.

A BlackRock e os outros patrocinadores do ETF Bitcoin têm comercializado consistentemente seus produtos para os mercados de “consultores” e “compradores”.

Isto inclui gestores de portfólios modelo (por exemplo, Motores Financeiros Edelman), “robo-assessores” (como Portfólios Inteligentes da Schwab produto) e gestores de ativos profissionais (fundos de hedge, fundos mútuos, fundos de pensão e similares).

“Se um investidor individual não puder fazer um pedido de ações ETP diretamente ao fundo ou trust por meio de um agente de transferência, e ter a garantia de que suas ações serão compradas pelo valor patrimonial líquido do fundo ou trust naquele dia, o produto é não é um produto de varejo.”

Existem restrições regulamentares, mas também as margens sobre as taxas de ETP “simplesmente não são suficientemente grandes para suportar o enorme custo do marketing de massa para os investidores de retalho”.

O negócio depende de economias de escala, disse Hoover. Alguns produtos principais oferecem taxas suficientes para apoiar a comercialização da marca do patrocinador em todos os produtos da plataforma.

____

Consulte Mais informação: Opiniões de especialistas: Influxos maciços para seguir a aprovação do ETF Bitcoin à vista, mercado em alta questionável

{kind=link}