Em apenas 48 horas, aproximadamente US$ 13 bilhões foi retirado do mercado DeFi após o Exploração KelpDAO em 18 de abril – um incidente agora considerado o maior hack financeiro descentralizado de 2026. Além da perda direta de cerca de US$ 290 milhões, o evento desencadeou uma onda massiva de retiradas de liquidez que rapidamente se espalhou para protocolos de empréstimo como Aaveonde uma parte dos ativos explorados foi usada como garantia.

DeFi TVL cai US$ 13 bilhões em 48 horas

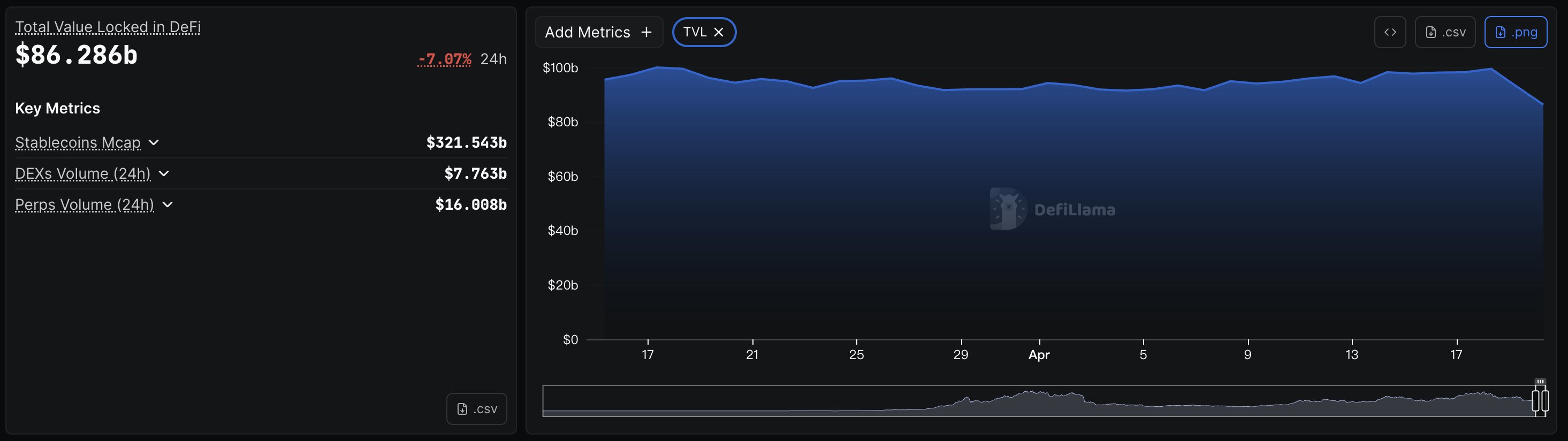

Dados do DefiLlama mostram que o valor total bloqueado do DeFi (TVL) caiu de aproximadamente US$ 99,4 bilhões para US$ 86,2 bilhões, representando um queda de mais de US$ 13 bilhões. Especificamente, o DeFi TVL no Ethereum despencou de cerca de US$ 56,5 bilhões em 18 de abril para quase US$ 46 bilhões em apenas dois dias, o equivalente a um declínio de quase US$ 10 bilhões somente neste ecossistema.

Gráfico total DeFi TVL. Fonte: DefiLlama

O declínio do TVL foi impulsionado principalmente por retiradas de liquidez e pelo encerramento de posições relacionadas com repartições e pontes, em vez de vendas no mercado à vista – indicando que o capital está a sair de estruturas de risco mais elevado.

O evento resultou de uma vulnerabilidade no caminho da ponte rsETH baseada em LayerZero do KelpDAO, onde um “DVN 1 de 1“A configuração de validação permitiu que uma mensagem fraudulenta entre cadeias fosse aceita sem uma transação de gravação correspondente. Essa falha liberou 116.500 rsETH do adaptador do lado Ethereum, criando um excedente de ativos não garantidos nas cadeias associadas.

Exploração de Kelp desencadeia liquidação de liquidez

Os danos diretos de aproximadamente US$ 290 milhões da exploração representa apenas uma pequena fração da queda de mais de US$ 13 bilhões em TVL no mercado. A maior parte da volatilidade resultou do processo subsequente de desenrolamento da posição.

O rsETH é amplamente utilizado como garantia para empréstimos de ETH ou stablecoins, que são então implantados em outras estratégias. Quando este ativo encontrou a exploração, estas cadeias de posições relacionadas foram forçadas a fechar para mitigar o risco.

Este processo levou a retiradas de liquidez de protocolos de empréstimo, redução da alavancagem e reestruturação defensiva da carteira. Consequentemente, o TVL caiu rapidamente, mesmo antes de ocorrerem liquidações forçadas em grande escala.

Dados da Coinglass mostram que o total de liquidações em 24 horas atingiu aproximadamente US$ 254 milhões; embora a volatilidade tenha aumentado, permaneceu significativamente mais baixa do que em eventos anteriores de liquidação de pânico.

Isto sugere que a maior parte do capital que saiu do DeFi durante este período veio da desalavancagem proativa, e não de liquidações forçadas.

Aave absorve a maior parte do choque do mercado

Aave tornou-se o ponto focal, pois uma parte significativa dos ativos explorados foi canalizada para este sistema de empréstimo.

De acordo com um relatório publicado por LlamaRisk em 20 de abril, do total 116.500 rsETH retirado, aproximadamente 89.567 rsETH (~$221,39 milhões) foram depositados na Aave como garantia. A partir daí, o invasor emprestou cerca de 82.650 WETH (~US$ 190,86 milhões), juntamente com uma pequena quantia de wstETH, com posições mantendo fatores de saúde em torno de 1,01–1,03 – muito próximo do limite de liquidação.

Em resposta a este risco, Aave rapidamente congelou todos rsETH e wrsETH reservas e reduziu o rácio LTV (Loan-to-Value) para 0 para evitar a abertura de novas posições. Vários mercados WETH relacionados também foram congelados, enquanto os modelos de taxas de juro foram ajustados para aliviar a pressão de liquidez dentro do sistema.

O protocolo também confirmou que o sistema em si não foi explorado e que o incidente teve origem inteiramente em ativos externos.

Gráfico Aave TVL. Fonte: DefiLlama

O TVL da Aave caiu drasticamente após o incidente, de aproximadamente US$ 26,3 bilhões para US$ 20 bilhões em um curto período, antes de recuar ainda mais para cerca de US$ 16,4 bilhões. Apesar de não ser o local da exploração, Aave tornou-se o ponto de absorção de grande parte da pressão do mercado devido à sua exposição direta ao rsETH.

O risco de inadimplência varia de US$ 120 milhões a US$ 230 milhões

A potencial inadimplência na Aave continua difícil de determinar com precisão, pois depende de como o rsETH não garantido é tratado e do mecanismo de alocação de perdas.

De acordo com os cenários modelados no relatório LlamaRisk, a inadimplência total na Aave pode variar de aproximadamente US$ 123,7 milhões a US$ 230,1 milhõesdependendo se as perdas são distribuídas uniformemente ou concentradas em ativos rsETH na Camada 2.

O nível de impacto poderia ser significativamente maior em cadeias como Manto, Arbitrageme Baseonde a liquidez é menor e os buffers de posição são mais limitados.

Mercado em um ponto de inflexão de curto prazo

Após o choque inicial, as posições relacionadas com rsETH foram em grande parte isolados no Aave e ainda não registraram impactos diretos no nível do protocolo.

No entanto, o capital continua a fluir para fora da Aave, que detém a maior parte da exposição relacionada ao rsETH explorado. Se o valor deste activo continuar a diminuir ou se a alocação de perdas criar mais pressão sobre Camada 2 mercados, o impacto poderá alastrar-se aos valores das garantias e à liquidez em todo o sector de crédito.

{kind=link}