Uma enorme negociação fora da bolsa atraiu um escrutínio sobre quem vendeu, por que vendeu com um grande desconto e o que isso sinaliza para a demanda institucional de bitcoin

Uma venda em bloco único no valor de US$ 1,26 bilhão em ações do iShares Bitcoin Trust (IBIT) da BlackRock, executada em 26 de maio de 2026, tornou-se uma das transações mais analisadas de perto na curta história dos fundos negociados em bolsa de bitcoin à vista. A negociação, executada com um desconto notável em relação ao preço de mercado, aponta para um grande investidor institucional que procurava uma saída rápida da exposição ao bitcoin em vez de um desenrolar de arbitragem de rotina – e chegou num momento em que o mercado mais amplo de ETF bitcoin já estava sob pressão significativa.

O comércio em detalhes

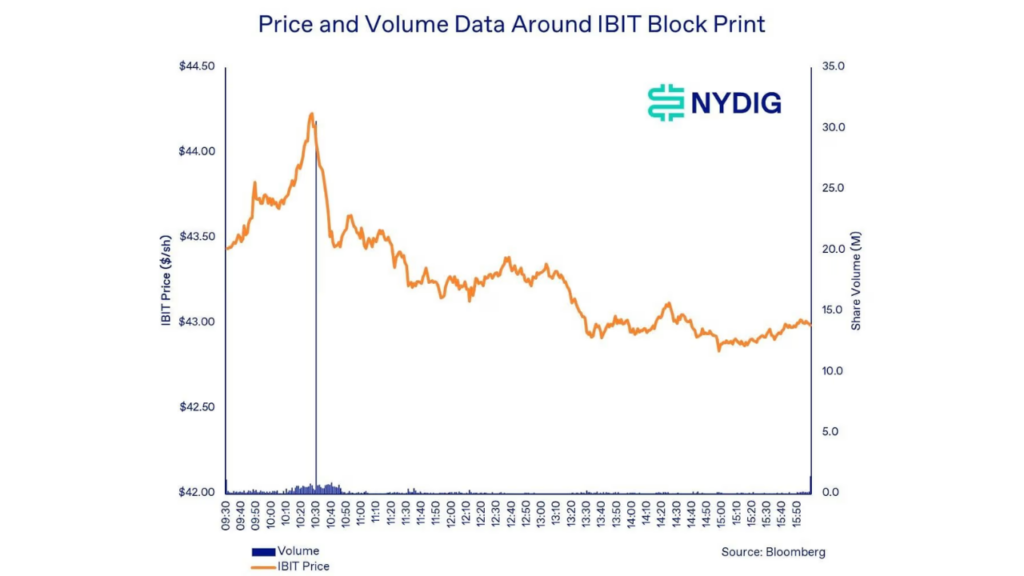

Em 26 de maio, 29,21 milhões de ações do IBIT mudaram de mãos fora da bolsa a US$ 43,16 por ação, enquanto o preço de mercado prevalecente do IBIT na época era de US$ 44,17. Essa diferença de US$ 1,01 por ação se traduziu em um desconto de 2,3% – cerca de US$ 29,5 milhões em custos de execução absorvidos inteiramente pelo vendedor.

A transação foi relatada através do FINRA/Nasdaq Trade Reporting Facility (TRF) Carteret, um recurso comumente usado para negociações em bloco fora da bolsa negociadas de forma privada. Ao encaminhar a venda através deste canal em vez do mercado aberto, o vendedor evitou colocar pressão descendente directa sobre a carteira de encomendas visível do IBIT – uma consideração significativa quando se movimenta mais de mil milhões de dólares numa única transacção.

O tamanho da concessão foi o que mais chamou a atenção. Os vendedores em negociações em bloco aceitam rotineiramente descontos modestos para garantir a execução, mas um corte de valor de US$ 29,5 milhões sugere que a prioridade era a velocidade e a certeza, em vez da otimização de preços. Em termos de mercado, esse tipo de urgência conta uma história.

IBIT da BlackRock vê venda em bloco de US$ 1,26 bilhão

NYDIG rejeita a teoria comercial básica

Nos dias seguintes à transação, circularam especulações de que a venda poderia ter sido vinculada a uma negociação baseada em bitcoin – uma estratégia na qual um investidor detém bitcoin à vista ou um ETF de bitcoin à vista enquanto simultaneamente vende a descoberto contratos futuros de bitcoin na CME, buscando lucrar com o diferencial de preço entre os dois mercados.

Empresa de pesquisa de investimentos em criptografia NYDIG analisou a transação e resistiu firmemente a essa explicação, apresentando dois argumentos centrais.

Primeiro, a economia não se sustenta. Uma negociação básica baseia-se na captura de um spread relativamente controlado entre os preços à vista e futuros. Aceitar um desconto de 2,3% para sair da perna à vista consumiria uma parte significativa — ou a totalidade — de quaisquer retornos que a estratégia pudesse ter gerado, tornando-se uma forma dispendiosa e irracional de fechar a posição.

Em segundo lugar, o volume futuro de bitcoin da CME não mostrou aumento correspondente. A NYDIG estimou que o bloco IBIT representava uma exposição equivalente a aproximadamente 3.700 contratos futuros de bitcoin da CME. No entanto, apenas 91 contratos foram negociados durante o minuto específico em que o bloco foi executado, sem nenhum aumento incomum visível na janela ao redor.

“O tamanho da negociação, o desconto de execução de 2,3%, a ausência de atividade correspondente de futuros da CME e o universo limitado de potenciais vendedores pesam coletivamente contra a visão de que a transação representou um desenrolar contemporâneo da negociação de base”, escreveu Greg Cipolaro, Chefe Global de Pesquisa da NYDIG.

Grande comércio de blocos BIT

Quem vendeu? A pergunta sem resposta pública

Identificar o vendedor revelou-se difícil apenas através de dados públicos. A NYDIG observou que o tamanho do bloco excedeu as participações IBIT divulgadas de todos os investidores que apareceram nos recentes registros 13F – os relatórios trimestrais que os investidores institucionais com mais de US$ 100 milhões em ativos são obrigados a apresentar à Comissão de Valores Mobiliários dos EUA.

Isso significa que nenhum titular do IBIT divulgado publicamente, com base nos registros disponíveis mais recentes, parece grande o suficiente para ter sido a única fonte do bloco. O vendedor pode ser uma instituição que ainda não tenha apresentado divulgações atualizadas, um investidor institucional estrangeiro não sujeito aos requisitos do 13F ou uma entidade que opera através de intermediários.

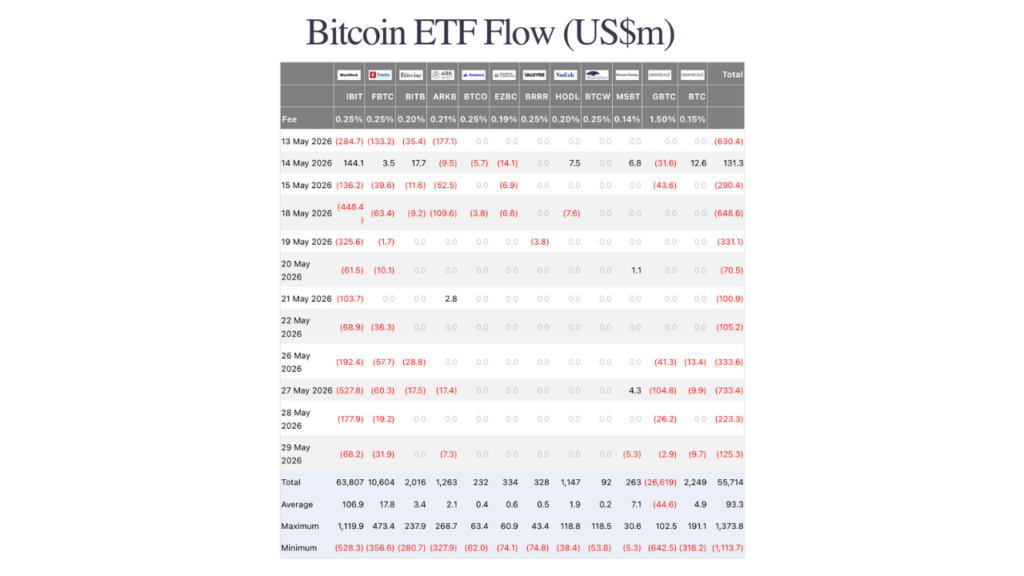

O IBIT registrou aproximadamente US$ 720 milhões em resgates líquidos entre 26 e 27 de maio, de acordo com dados de fluxo do ETF. No entanto, a NYDIG alertou que os números agregados do fluxo de ETF não podem ser usados para conectar diretamente resgates específicos à transação em bloco ou para identificar quem iniciou a venda.

Um cenário fraco para ETFs Bitcoin

O comércio não aconteceu isoladamente. De acordo com o agregador de dados de mercado SoSoValue, os ETFs de bitcoin à vista dos EUA registraram saídas líquidas em todos os dias de negociação de 15 a 29 de maio de 2025. O total de ativos em toda a categoria caiu de aproximadamente US$ 107,75 bilhões em 14 de maio para US$ 94,17 bilhões em 29 de maio – uma queda de mais de US$ 13 bilhões em duas semanas.

A própria Bitcoin caiu cerca de 16% em 2026, enquanto as ações, matérias-primas e outras classes de ativos atraíram fluxos de capital mais fortes, refletindo uma realocação mais ampla dos ativos digitais entre alguns investidores institucionais.

Neste contexto, a venda em bloco do IBIT reforça um padrão mais amplo: os detentores institucionais de ETFs de bitcoin à vista têm vindo a reduzir a exposição, e pelo menos um grande detentor optou por aceitar um custo de execução de quase 30 milhões de dólares para o fazer rapidamente.

Fluxo de ETF Bitcoin (Fonte: Investidores Fairside)

O que isso significa para o mercado de ETF Bitcoin

O IBIT continua sendo o maior ETF spot de bitcoin do mundo em ativos sob gestão. A venda em bloco não representa um colapso no interesse institucional, mas ilustra a rapidez com que as preferências de liquidez podem mudar quando a direcção do mercado enfraquece.

Para os investidores e observadores do mercado, o sinal mais claro da negociação não é a identidade do vendedor – que permanece desconhecida – mas a urgência incorporada no preço. Quando um detentor de mais de mil milhões de dólares num ETF líquido opta por vender com um desconto de 2,3% em vez de trabalhar a ordem ao longo do tempo, isso reflecte um prazo rígido, uma restrição de gestão de risco ou uma convicção de que esperar acarreta mais riscos do que perder 29,5 milhões de dólares na execução.

A conclusão da NYDIG é comedida, mas pontual: provavelmente foi um grande investidor que escolheu a certeza em vez do preço durante um período de pressão sustentada sobre os produtos vinculados ao bitcoin.

Isenção de responsabilidade NFTPlazas fornece notícias e insights confiáveis na Web3. As opiniões expressas neste site não constituem conselhos de investimento. Antes de fazer qualquer investimento de alto risco em criptomoedas ou ativos digitais, conduza sua própria pesquisa completa. Todas as transferências e transações são realizadas por sua conta e risco e quaisquer perdas resultantes são de sua exclusiva responsabilidade. NFTPlazas não endossa a compra ou venda de criptomoedas ou ativos digitais e não é um consultor de investimentos licenciado. Observe também que NFTPlazas pode participar de programas de marketing de afiliados.

{kind=link}