Michael Saylor Estratégia vendeu 32 BTC durante o período de 26 a 31 de maio, gerando aproximadamente US$ 2,5 milhões para financiar distribuições para ações preferenciais. Esta informação surgiu pouco antes do Bitcoin voltar para a faixa de US$ 70.000 a US$ 71.000. O que chamou a atenção do mercado não foi a escala da transação, mas o fato da Strategy ter vendido BTC pela primeira vez desde 2022depois de anos associando sua imagem à estratégia de “nunca vender” de Saylor.

A primeira venda desde 2022

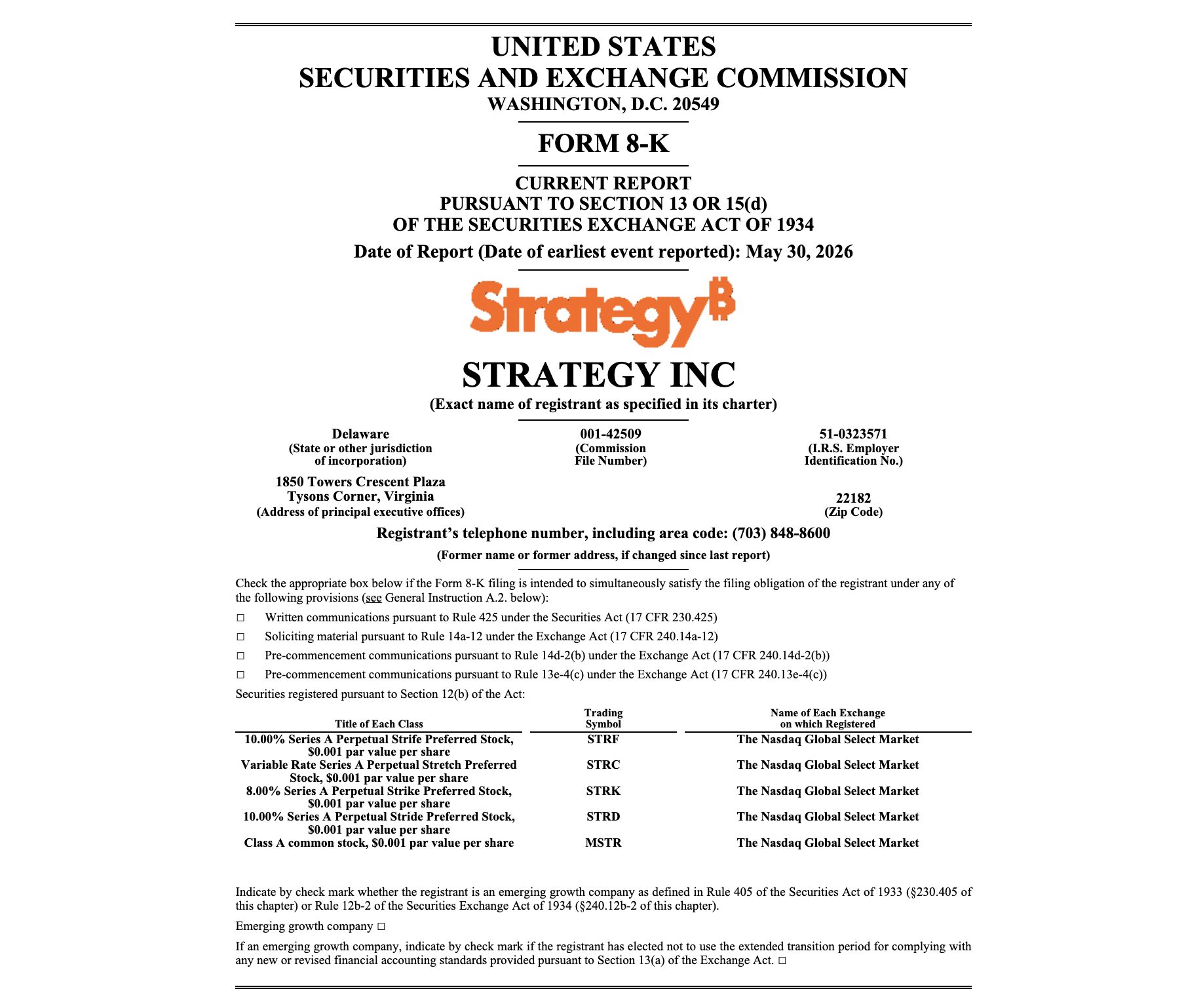

De acordo com o Formulário 8-K arquivado com a Comissão de Valores Mobiliários dos EUA (SEC) em 1º de junho, a Strategy vendeu 32 BTC durante o período de 26 a 31 de maio, arrecadando cerca de US$ 2,5 milhões. O preço médio de venda foi de US$ 77.135 por BTC, líquido de taxas e custos de transação. A empresa afirmou que espera-se que os recursos provenientes das vendas de bitcoin sejam usados para financiar distribuições de ações preferenciais.

FORM 8-K da estratégia. Fonte: SEC

Esta é a primeira vez que a empresa vende Bitcoin desde o final de 2022, quando a MicroStrategy vendeu 704 BTC em uma transação descrita como servindo para fins de colheita de prejuízos fiscais.

A escala desta transação é muito pequena em comparação com o balanço da Strategy. Após a venda, a empresa ainda detém 843.706 BTC, com um preço total de compra de US$ 63,87 bilhões e uma base de custo médio de US$ 75.699 por BTC. A quantidade de BTC vendida equivale apenas a cerca de 0,0038% de suas participações anteriores.

Por que a estratégia vendeu Bitcoin

No processo 8-K, a Strategy afirmou que espera-se que os rendimentos das vendas de bitcoin sejam usados para financiar distribuições de ações preferenciais. No mesmo processo, a empresa anunciou dividendos em dinheiro pagáveis em 30 de junho para linhas de ações preferenciais, nas quais a STRC mantém uma taxa anual de dividendos de 11,50% para o período iniciado em 1º de junho.

Esta venda de BTC apareceu dentro de uma estrutura de capital cada vez mais complexa que consiste em ações preferenciais, emissões de ações MSTR, reservas em dólares americanos e dívida conversível que gira em torno da estratégia Bitcoin. Em 31 de maio, a Strategy tinha uma reserva de US$ 900 milhões para apoiar o pagamento de dividendos sobre ações preferenciais e juros sobre dívidas pendentes. Durante o período de 26 a 31 de maio, a empresa também vendeu 801.994 ações da MSTR por meio de seu programa de oferta no mercado, gerando receitas líquidas de US$ 128,3 milhões.

Portanto, a transação de 32 BTC não parece um sinal de venda forçada por falta de liquidez. Parece mais um movimento de gestão de capital: usar uma fração muito pequena das participações em Bitcoin para cumprir as obrigações de ações preferenciais, enquanto a empresa ainda mantém a sua reserva de caixa e continua a levantar capital através de capital próprio.

O sinal por trás de uma pequena venda

A Strategy é a maior detentora corporativa de Bitcoin do mundo e construiu sua imagem em torno de uma estratégia de acumulação de BTC de longo prazo. Para muitos investidores, a MSTR não é apenas uma ação de uma empresa de software. Para eles, o MSTR é quase um Proxy Bitcoin no mercado de ações dos EUA.

O que torna a transação de 32 BTC sensível não é a escala da venda, mas o precedente que ela estabelece. Se a Strategy puder vender BTC para pagar dividendos preferenciais, os investidores terão que levar em consideração a possibilidade de a empresa continuar a usar o Bitcoin como fonte de liquidez em períodos subsequentes, especialmente quando as obrigações de capital aumentarem ou o mercado acionário se tornar menos favorável.

Este evento não significa que a Strategy abandonou sua tese do Bitcoin. A empresa ainda detém mais de 843.000 BTC após a transação. Mas após esta venda, o mercado provavelmente reavaliará o papel da Strategy: não mais apenas um comprador unilateral, mas uma empresa de tesouraria que pode utilizar o BTC de forma flexível dentro de sua estrutura de capital.

Isso causou o despejo?

A Strategy vendeu BTC durante o período de 26 a 31 de maio, o pedido foi publicado em 1º de junho e o Bitcoin posteriormente caiu para a faixa de US$ 70.000 a US$ 71.000. No entanto, 32 BTC é muito pequeno em comparação com a liquidez do mercado para causar uma grande queda do Bitcoin por si só.

O Bitcoin esteve recentemente sob pressão de Saídas de ETFfalta de catalisadores ascendentes claros e sentimento de aversão ao risco. De acordo com dados da SoSoValue, os ETFs de Bitcoin à vista dos EUA registraram aproximadamente US$ 3,45 bilhões em saídas líquidas ao longo de 11 sessões consecutivas a partir de 1 de junho, a sequência mais longa de retiradas de capital desde o lançamento desses fundos em janeiro de 2024.

Nesse contexto, a transação da Strategy esclarece ainda mais a pressão sobre a narrativa da demanda institucional, que já foi um dos principais impulsionadores do Bitcoin neste ciclo.

O que assistir a seguir

O próximo pedido da Strategy será acompanhado de perto pelo mercado. Se a venda de 32 BTC fosse apenas uma transação única para lidar com obrigações de dividendos, o impacto a longo prazo poderia ser limitado. Se as vendas de BTC continuarem a aparecer nos períodos subsequentes, a narrativa mudará de forma mais significativa.

A reserva em dólares também será monitorada mais de perto após esta transação. O valor actual de 900 milhões de dólares mostra que a empresa ainda tem uma reserva significativa, mas esta reserva é utilizada para apoiar pagamentos de dividendos e obrigações de juros. Se a reserva diminuir enquanto os dividendos preferenciais continuarem regularmente, o mercado prestará mais atenção a onde a Strategy consegue o dinheiro para manter estas despesas.

O prêmio da MSTR em relação ao valor de suas participações em BTC também é importante porque afeta a capacidade da Strategy de levantar capital por meio de capital próprio. Quando o prémio permanece elevado, a emissão de ATM é um canal eficaz para complementar o numerário. Se o prêmio diminuir ou o MSTR for fortemente vendido, este canal se tornará menos favorável, atraindo mais atenção do mercado para a reserva de caixa, a emissão preferencial ou o potencial para vendas adicionais de BTC.

Em relação aos ETFs, se os fluxos de dinheiro forem revertidos, a transação de 32 BTC da Strategy poderá ser apenas um ruído de curto prazo. Se as saídas persistirem, o Bitcoin perder a zona de US$ 70.000 e a Strategy continuar a usar o BTC para cumprir as obrigações de capital, a pressão sobre a narrativa da demanda institucional será maior.

{kind=link}