Em 21 de maio de 2026, Rede Zero, Sempre claroe Laboratórios Sindicados todos anunciaram liquidações ou fechamentos de seus setores principais, marcando uma semana notável para o mercado de criptografia como Camada 2 do Ethereum e a infraestrutura de rollup enfrenta um abalo. O ponto em comum não reside num incidente isolado, mas sim em pressões operacionais: os projectos de infra-estruturas devem demonstrar utilizadores, liquidez e receitas suficientes para sustentar uma rede dedicada ou uma camada de serviço.

O que aconteceu

Zero Network, uma Ethereum Layer 2 desenvolvida por Zérion com posicionamento de “rollup sem gás”, anunciou que será encerrado após cerca de um ano e meio de operação. A rede iniciou suas operações em novembro de 2024, projetada para ajudar os usuários a enviar ativos, cunhar NFTs, trocar e fazer ponte dentro do ambiente Zerion sem ter que lidar diretamente com taxas de gás. De acordo com o última atualização no Xa Zerion transferirá seus recursos para sua API e carteira em vez de continuar a manter uma blockchain independente.

Os ativos em Zero permanecem seguros, mas os usuários precisam conectar NFTs, ETH e tokens para fora da rede antes que o final de julho de 2026. Atualmente, Zero interrompeu a ponte de entrada e apenas deixa a ponte de saída aberta para os usuários retirarem ativos antes que a rede seja desligada.

Sempre claroanteriormente Connext, também anunciado a dissolução da sua Fundação/Laboratórios e a cessação do desenvolvimento do produto. A equipe afirmou que o protocolo foi encerrado e a IU e a cadeia não estão mais operacionais; nenhum fundo ficou preso e o TVL restante foi retirado por usuários e parceiros. Everclear disse que uma vez alcançado US$ 500 milhões em volume mensal, mas não conseguiu converter esse volume em receita significativa o suficiente. O DAO continuará a operar, enquanto o protocolo pode ser de código aberto para a comunidade assumir.

Laboratórios Sindicados também anunciou que irá encerrar após 5 anos de construir infraestrutura de desenvolvedor on-chain, porque o mercado de rollup “mudou fundamentalmente”. De acordo com o anúncioa cada novo rollup lançado, muitos outros estão fechando silenciosamente; o mercado também se afastou da tecnologia do Syndicate, tornando inviável esperar por melhores condições.

O teste de demanda para infraestrutura L2

Estes eventos de desaceleração mostram que o problema não reside na falta de infra-estruturas, mas na procura para as sustentar. A Zero Network tem cerca de US$ 1,3-1,4 milhão no valor total garantido em L2Beat e pertence ao grupo Estágio 0. Com essa escala, a Zerion tem um motivo para consolidar recursos de volta à sua API e carteira, em vez de continuar a operar uma cadeia que não gerou demanda suficiente.

Everclear demonstra um dilema semelhante na camada de liquidez. Defillama atualmente registra o protocolo com apenas cerca de US$ 6.891 em TVL, US$ 5.539 em taxas mais de 30 dias, e $ 0 em taxas mais de 24 horas, embora a equipe tenha dito que a Everclear já alcançou US$ 500 milhões em volume mensal. Para o Syndicate Labs, a pressão reside no lado das ferramentas: se a procura para lançar rollups EVM padrão diminuir, a tese de um mercado amplo para contratos de infraestrutura rollup correspondentemente.

O mercado L2 está se consolidando

Ethereum L2 não está falhando. Mas o mercado está concentrado em algumas redes importantes, enquanto muitas redes L2 mais pequenas e projectos de infra-estruturas adjacentes já não têm procura suficiente para continuar a operar.

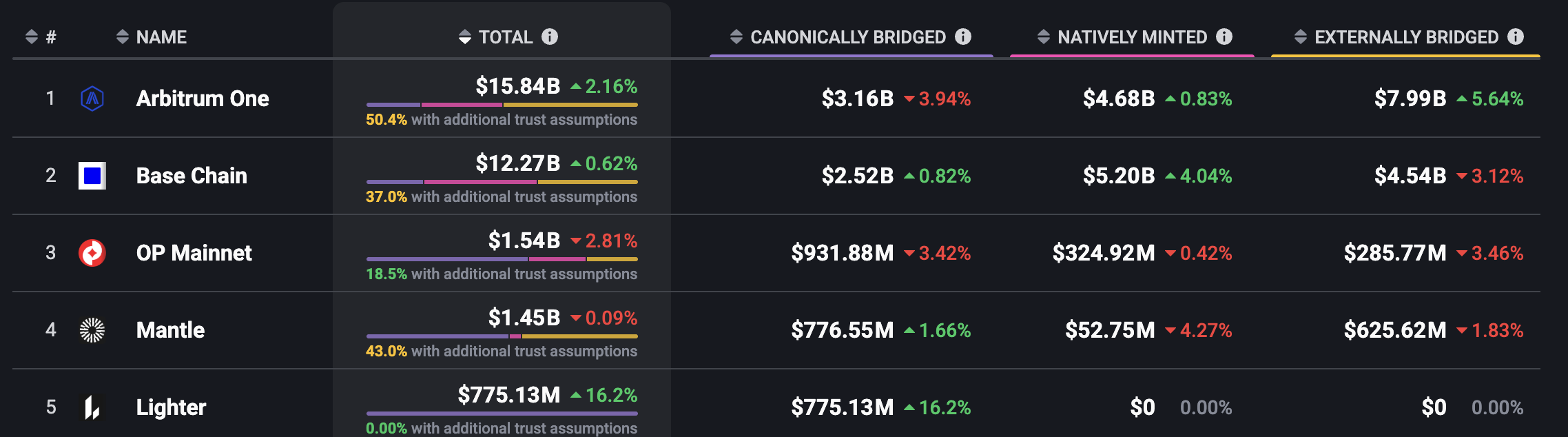

As 5 principais redes da camada 2 por Total Value Secured (TVS). Fonte: L2Beat

Os dados do L2Beat mostram que o valor garantido permanece fortemente concentrado no topo. Arbitro Um e Base são atualmente os dois maiores rollups por valor total garantido, representando juntos cerca de dois terços do valor dentro do grupo de rollups. Neste contexto, as redes mais pequenas devem competir num mercado onde a atenção dos utilizadores, da liquidez e dos criadores se voltou fortemente para os grandes ecossistemas.

Seguindo Dencun e melhorias na disponibilidade de dados, os custos de transação caíram significativamente em muitas L2s. À medida que taxas baratas se tornam padrão, a concorrência muda para liquidez, ecossistemas de aplicativos, integrações de carteira/bolsa, incentivos e capacidade de gerar receita. Um rollup com poucos usuários ainda deve manter a infraestrutura; uma ponte com baixo volume ainda deve garantir segurança e liquidez; um fornecedor de ferramentas com poucos clientes ainda deve oferecer suporte a desenvolvedores, auditorias, documentos e atualizações.

Além das condições de mercado

Estas decisões de liquidação ocorrem num contexto em que o capital criptográfico já não flui uniformemente em todas as narrativas de infraestrutura. O capital ainda está a encontrar o seu caminho para sectores com uso mais clarocomo stablecoins, aplicativos de negociação, mercados de previsão ou redes com forte distribuição. Para a infraestrutura L2 e rollup, a questão não é mais apenas se a tecnologia funciona, mas se há usuários, taxas e receitas suficientes para sustentá-la no longo prazo.

Zero Network, Everclear e Syndicate Labs foram lançados para resolver problemas reais: a experiência do usuário na rede permanece complexa, a liquidez entre cadeias é fragmentada e os desenvolvedores precisam de ferramentas para implantar rollups com mais facilidade. Mas escolher o problema certo não significa que o mercado seja suficientemente grande para sustentar um projecto dedicado. No sector das infra-estruturas, ser tecnicamente correcto pode ainda ser insuficiente para sobreviver economicamente.

O que vem a seguir

A próxima fase para L2s poderia ser mais rigorosa para projetos menores. A promessa de taxas baratas ou de um kit de ferramentas de lançamento rápido dificilmente será convincente o suficiente se um projeto não tiver um canal para atrair usuários, liquidez estável e um modelo de taxa clara. Para cadeias que não possuem distribuição própria, a pergunta “por que não construir em Base, Arbitrum, Otimismo ou uma pilha maior?” surgirá muito mais cedo.

Anteriormente, muitos L2 competiam em velocidade de lançamento. Agora, a vantagem irá inclinar-se para redes que demonstrem uma utilização real, receitas recorrentes e uma razão de existência que seja suficientemente clara para não ser substituída por um ecossistema maior.

{kind=link}